��һ����Ʒ���ģ��

�������ش��������

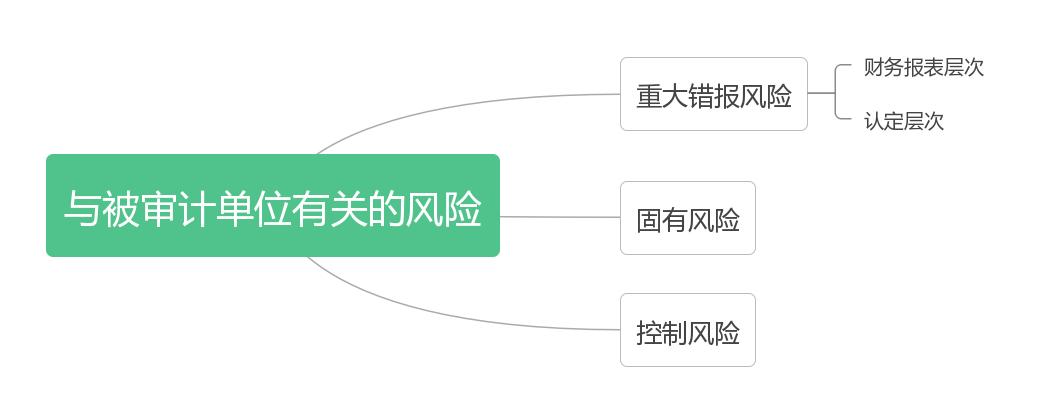

��1���������

�� �����������ڹ㷺��ϵ������Ӱ������϶���

�� ͨ������ƻ����йأ���Ҳ���������������йأ��羭��������

�� ���Խ綨��ij�ཻ�ס��˻������¶�ľ����϶���

�� �������϶���η����ش�����Ŀ����ԣ���ע����ʦ�������������ķ���������ء�

��2���϶����

�� ȷ����һ����Ƴ�������ʡ�ʱ�䰲�źͷ�Χ��

�� �ڸ��ཻ�ס��˻�������¶�϶���λ�ȡ���֤�ݣ���ʹ�ܹ�����ƹ������ʱ���Կɽ��ܵĵ���Ʒ���ˮƽ�Բ������巢����������

�� �϶���ε��ش���������ֿ��Խ�һ��ϸ��Ϊ���з��պͿ��Ʒ��ա�

�����������

��1�����з��յĶ���

��ָ�ڿ�����ص��ڲ�����֮ǰ��ij�ཻ�ס��˻�������¶��ijһ�϶����ڷ����������ô�����������ͬ���������������ش�ģ��Ŀ����ԡ�

��2�������Ĺ��з���

�� ���ӵļ���ȼ�������ܳ�����

�� ���ش������ȷ����Ӱ��Ļ�ƹ��Ʒ��������Ŀ����Խϴ�

�� ������Ӫ���յ��ⲿ����Ҳ����Ӱ����з��գ����磬�����������ܵ���ij���Ʒ�¾ɣ��������´�����ڷ����߹��������Ƽ��϶�����

�� ά�־�Ӫ�������ʽ�����Ƶ�λ����Ϧ����ҵ�ȣ�����Ӱ�����϶��Ĺ��з��ա�

���ģ����Ʒ���

���Ʒ�����ָij�ཻ�ס��˻�������¶��ijһ�϶������������ô�����������ͬ�����������ش�ģ���û�б��ڲ����Ƽ�ʱ��ֹ���ֲ������Ŀ����ԡ�

���Ʒ���ȡ��������������йص��ڲ����Ƶ���ƺ����е���Ч�ԡ�

���ڿ��ƵĹ��о����ԣ�ij�̶ֳȵĿ��Ʒ���ʼ�մ��ڡ�

���壩������

��������ָ�������ijһ�������ô�����������ͬ���������������ش�ģ�ע����ʦΪ����Ʒ��ս����ɽ��ܵĵ�ˮƽ��ʵʩ�����û�з������ִ����ķ��ա�

������ȡ������Ƴ�����Ƶĺ����Ժ�ִ�е���Ч�ԡ�

����ע����ʦͨ�����������еĽ��ס��˻�������¶���м�飬����ע����ʦ����ѡ���˲�ǡ������Ƴ�����ƹ���ִ�в��������ߴ���������ƽ��ۣ������ղ����ܽ���Ϊ�㡣

ע���ƿ���ͨ���ʵ��ƻ�������Ŀ���Ա֮�����ǡ����ְ����䡢����ְҵ����̬�ȣ��������Ŀ���Աִ�еĹ�������ָ�����ල���ˣ������ܽ��ͼ����ա�

|