��һ��������

1 ��������

����������ָע����ʦ�Ա����鵥λ���������Ǽǵ�ע���ʱ�ʵ��������е����顣�������ʵ����鷶Χһ�������뱻���鵥λע���ʱ�ʵ������йص�������������ߡ����ʱ��֡����ʽ�����ʱ�䡢���ʷ�ʽ�ͳ��ʱ����ȡ�

2����ʷ�ʽ

1�����ҳ���

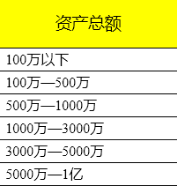

2�������ʲ����ʡ���Ҫ���������桿

3���������嵥

1��Ӫҵִ�գ����ƺ�֪ͨ�飩

2����˾�³�

3�����ʵ���ɨ��������գ�

4���ɶ����ݸ�ӡ��

5���ɶ�Ͷ��ռ��

4�����շѣ������ʲ������շѣ�

5��Ҫ�������

����ѧУ��������ѵѧУ��������Dz��˾��ʵ���ʱ���������ҵ��

�ڶ����� ���

�������רְ��������Ա���Ա���Ƶ�λ�IJ�����������֧���侭�û����ʵ�ԡ��Ϸ��Ժ�Ч���Խ����������۵Ķ����Ծ��üල���

1�����ֳƱ�����ƣ�������

�ɶ��˽˾��Ӫ״������˾Ͷ�ꡢ���д������˫����������֤�������������������Ҫ��

2˰��ȫ�ƣ���ҵ����˰���������ƣ�

������������ȷ��������� �ֲ����������ֲ�����������������ֲ�5��ģ�����ע����˰��Ǩַ����������˰�����������˰��

3�շ�Ҫ��

��Ҫ�˽�ͻ��ģ��ʲ��ܶ� �����ʻ����ʡ�˰����������;��

4Ŀ��ͻ�

1��ÿ�����ʹ�ã�ѧУ�����������֯��Э��

2����ҪͶ����ҵ����Ҫ������ҵ

3������������Ҫ�����¼�����ҵ��˫���϶���ҵ��

4������쳣���еĹ��̾�Ҫ��

5��������Ŀ�����

1) ��˰��ơ���˰���ʹ�á�

2) ������ơ������̾�ʹ�á�

3) ����ר�������¼�����ҵ��Ҫ��������������з���������ר����ơ�

4) ˫��ר��

5) ����������ơ����������ѯ��˾���ߡ�

6) ����������ơ����ʦ�������������ǿ����������

7) ר�����

��������Ǹ��ݿͻ�ʹ����;ȷ��������������������

|