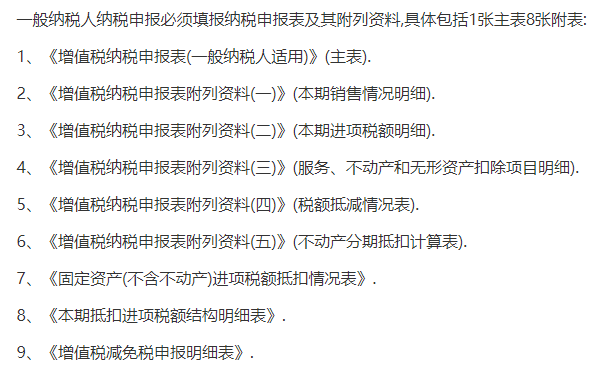

���ã�һ����˰����ÿ���걨��ֵ˰ʱ��Ҫ������㵱�µĽ���������ϸ��Ȼ����ݽ�������������걨���С�

1������Ҫ��ȷһ����˰����ֵ˰��μ��㣺

һ����˰��Ӧ����ֵ˰˰��=����˰��-����˰����

���������˰����ָ��Ϊһ����˰��ÿ�¿�����ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ����ֵ˰������ͨ��Ʊ���Ե�˰����ܺͣ�Ҳ����˵һ����˰��ÿ�¿���ȥ��Ʊ������˰����ܺ͡�

��ҵ���걨ǰ��Ҫ����Ʊϵͳ�в鿴���·�Ʊ���ܱ����ڷ�Ʊ���ܱ��л���ϸ��¼������ҵ�Ŀ�Ʊ����Լ���Ӧ��˰��ص㿴��ʵ�����۽�����Լ���ʵ������˰�������������ݣ��걨��Ҫ�õ���

����˰����ָ��Ϊһ����˰��ÿ�²ɹ������յ�����ֵ˰ר�÷�Ʊ����˰��ϵͳ��֤���Խ��еֿ�������˰����ҵ�յ���ֵ˰ר�÷�Ʊ����Ҫ����ֵ˰�ۺϷ���ƽ̨�Ͻ�����֤����֤ͨ����Ϳ������걨ʱ���еֿ��ˣ�����Ҫ��ʱ��¼��Ʊ�ۺϷ���ƽ̨���й�ѡ��֤��

2����˰

�걨ǰ��Ҫ�����¼��Ʊϵͳ���г�������ν�������ǽ���ҵ���߷�Ʊ����������ϴ����ֶˣ����������걨ʱ��д������ϵͳ�ͻὫ�����������������걨�����ݽ��бȶԣ����һֱ�ͻ�ͨ��У�飬�����һ�¾ͻᵯ���ȶԲ�ͨ������ʾ���������˰�Ͳ��ܽ����걨��

3���걨

һ����˰����ֵ˰ʱÿ�¶�Ҫ�����걨�ģ���ҵ����˰ʱÿ���Ƚ����걨���걨ʱ��Ҫ��¼����˰��ֽ����

����һ

������һ����������д�������룺

�в��۳����ף�����д������������

�����

������д����˰�ת��������������

�в��������ڵֿ���Ŀ���ף����ǻ�Ҫ��д�������壩��

Ȼ�����й̶��ʲ�����ֿ۵��ף�

�����ڵֿ۽���˰��ṹ��ϸ�����DZ����Ŷ��

������

��д�������ģ�����˰���豸������ά�����ּ����ס�����Ԥ��˰��ּ�������ע�⣺

������

�����ܼ���˰ҵ����ף�����д����ֵ˰����˰�걨��ϸ������

������

�������ڿ��Կ�ʼ��д�����ˣ�

���һ��

����Ӫ����˰�������������

4���忨

����걨��Ҫ��ʱ�����忨��ֻ���忨��Ų�Ӱ�������Ʊ�����Լ�ʱ�忨Ŷ

����ϸ�������������ļ�����

|