今天我们来看最后一个循环货币资金循环。在四大循环中货币资金循环是相对比较好理解的一个循环。

在学习货币资金审计前,我们先要明确一个概念,那就是货币资金。我们审计中讲的货币资金主要包括如下三类:库存现金、银行存款(一般指活期存款)和其他货币资金。对于其他货币资金可能大家比较陌生,其他货币资金又包括如下三类:定期存款、保证金存款(例如像银行申请开具信用证或者银行承兑汇票需要在银行指定的账户存入保证金,保证金存款为受限存款,一般不可以随意提取)和存出投资款(企业已存入证券公司但尚未进行短期投资的现金)。与销售与收款、采购与付款、生产与存货循环的审计不同,货币资金与多个循环相关,是财务报表审计实务中较为特殊的部分,所以大家在学习的时候需要将货币资金循环中的关键控制点同前面学习的三大循环的关键控制点结合起来理解。因此我们首先一起来看货币资金与其他业务循环的关系。

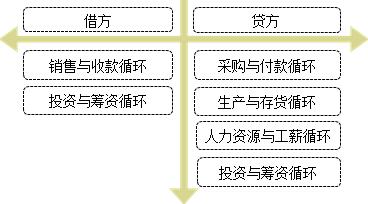

1. 货币资金与业务循环

上图中我们以借方代表货币资金的增加即收款,贷方代表货币资金的减少即付款。那么哪些业务活动会引起货币资金的增加呢?主要包括销售与收款循环、投资与筹资循环。销售与收款循环大家已经比较熟悉了,我们销售商品肯定能向买方收取货款,投资与筹资循环我们教材中没有,但其实也不难理解。如果一家企业收回一项投资(例如将我们手上持有的某上市公司的股票变卖),财务账面在减少金融资产(根据持股比例、目的的不同,可能是交易性金融资产、可供出售金融资产、长期股权投资)的同时,会增加一块货币资金;如果企业成功在公开市场发行了企业债,财务账面也会流入现金。那么哪些业务活动会引起货币资金的减少呢?主要包括采购与付款循环,生产与存货循环、人力资源和工薪循环以及投资与筹资循环。前两大循环我们在前面的课程中已经为大家讲述,很容易理解为什么会导致现金流出。人力资源与工薪循环教材没有讲,但也不难理解,给员工付工资、发年终奖肯定代表着现金流出。投资与筹资循环可能带来现金的流入,可能也会造成现金的流出。例如企业在二级市场购买上市公司的股票就会导致现金的流出,企业偿还到期的企业债同样会导致现金的流出。所以各大循环虽然有其个性化的内部控制,但至少在货币资金收付这一控制上,是有共性的。

二、货币资金的内部控制

1、岗位分工及授权批准

要点

(1)职责分离

A、不得由一人办理货币资金业务的全过程;

B、出纳员不得兼任:

l 编制银行存款余额调节表等稽核工作;

l 会计档案保管工作;

l 收入、支出、费用、债权债务账目登记工作的。

(2)流程办理

A、支付申请:向审批人提交货币资金支付申请,注明款项的用途、金额、预算、支付方式等内容;

B、支付审批:根据职责和权限进行审批;

C、支付复核:复核无误后,交由出纳人员办理支付手续;

D、办理支付:出纳人员办理支付并及时登记库存现金和银行存款日记账。

2、现金和银行存款的管理

(1)入账管理

A、现金收入应及时存入银行,不得用于直接支付自身的支出。特殊情况需坐支现金的,应事先报经开户银行审查批准;

B、货币资金收入必须及时入账,不得私设“小金库”,不得账外设账,严禁收款不入账。

(2)对账管理

A、指定专人定期核对银行账户,每月至少核对一次,编制银行存款余额调节表;

B、定期和不定期地进行盘点现金,确保现金账面余额与实际库存相符。发现不符,及时查明原因,做出处理。

3、票据及印章管理

企业应当加强银行预留印鉴的管理。财务专用章应由专人保管,个人名章必须由本人或其授权人员保管。严禁一人保管支付款项所需的全部印章。

4、报销管理

对于支票报销和现金报销,企业应建立报销制度。报销人员报销时应当有正常的报批手续、适当的付款凭据,有关采购支出还应具有验收手续。会计部门应对报销单据加以审核,出纳员见到加盖核准戳记的支出凭据后方可付款。

三、货币资金的重大错报风险

以一般制造业为例,与库存现金、银行存款相关的交易和余额的可能发生错报环节包括:

编号

情形

认定

举例

1

被审计单位资产负债表的货币资金项目中的库存现金和银行存款在资产负债表日不存在

存在性

账面一共有100万库存现金,注会实际监盘现金盘点时发现只有50万元

2

被审计单位所有应当记录的现金收支业务和银行存款收支业务未得到完整记录,存在遗漏

完整性

企业私设小金库,部分收回来的应收账款并未在账面做应收账款的核销处理,而进入了体外资金循环,可能被领导挪为私用

3

被审计单位的现金收款通过舞弊手段被侵占

完整性

现金收款没有及时存入银行而被销售人员用于私用

4

记录的库存现金和银行存款不是为被审计单位所拥有或控制

权利和义务

5

库存现金和银行存款的金额未被恰当地包括在财务报表的货币资金项目中,与之相关的计价调整未得到恰当记录

计价和分摊

被审计单位存在大额的外币余额,年末的余额没有采用正确的汇率折算,导致外币现金/存款计价不准确

6

银行存款的期末收支存在大额的截止性错误

截止

被审计单位期末存在金额重大且异常的银付企未付,企收银未收事项

7

库存现金和银行存款未按照企业会计准则的规定在财务报表中作出恰当列报

列报

被审计单位期末持有使用受限制的大额银行存款,但在货币资金附注中未列式在其他货币资金中做特别披露

四、货币资金审计中需要关注的事项或情形

当被审计单位存在以下事项或情形时,可能表明存在舞弊风险,注册会计师需要保持警觉:

1、被审计单位的现金交易比率较高,并与其所在行业常用的结算模式不同。(零售行业的交易以现金为主比较容易理解,但如何汽车零配件企业的收款多为现金收款是不是非常奇怪)

2、银行账户开立数量与企业实际的业务规模不匹配;

3、在没有经营业务的地区开立银行账户;

4、企业资金存放于管理层或员工个人账户;

5、银行存款明细账存在非正常转账的“一借一贷”;(例如2017年8月1日向某账户打款1000万,2017年8月3日又从相同账户收款1000万,有没有可能1000万资金被员工挪作私用)

6、存在大额外币收付记录,而被审计单位并不涉足外贸业务;

7、长期挂账的大额预付款项;

8、付款方账户名称与销售客户名称不一致、收款方账户名称与供应商名称不一致;

9、存在没有具体业务支持或与交易不相匹配的大额资金往来(同关联企业之间并无直接业务往来,但银行流水中频繁出现与关联公司之间的大额资金往来,有关联方占用公司资金的风险)。

|