��Ʊ��档������������ҵ��ҵҪ��ͻ���������һ����ע����ʦ��Ȼ��ȡ�˿ͻ�����Ʒ����Ҳ��Ҫ��ͻ����������ɹ����Ǿ������ǵ���Ʊ��档

ע����ʦӦ����Բ����������ش����Ƿ�����ʵ��IJ������ƻ����������汨�����ʽ�����ܹ��ṩ������֤�̶ȵ������

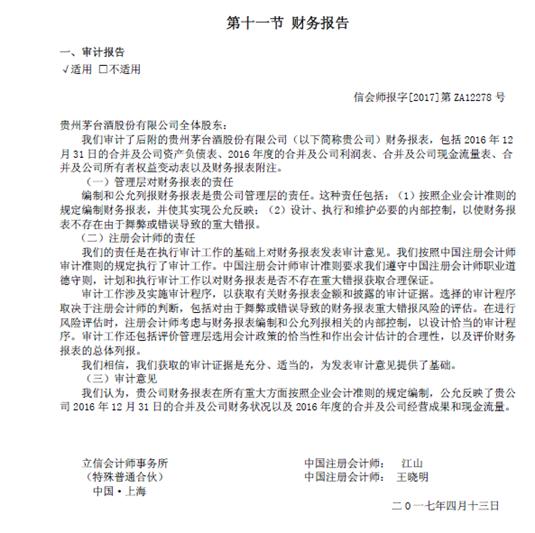

����Ʊ��泤ʲô���أ���ʦ���Ͻ��������˹���ę́2016�����Ʊ��棬�Դ�Ϊ����Ϊ��ҽ���һ����Ʊ��档

�ܶ��˿��ܴ������������ô������й�˾����Ʊ�����ܳ����ҳ��������ʶ�Ǵ���ġ����۹�˾��ģ��С����Ʊ���һ�㶼��1-2ҳ���һ�㲻�ᳬ��3ҳ������ǧ��Ҫ����Ʊ���ͺIJ�������ע��Ϊһ̸����������Ƶ�Ҫ��֮�����������о��ᵽ�ˣ������õIJ�����ƻ������Ʋ�������ʹ��ʵ�ֹ��ʷ�ӳ�ǹ���������Σ����ԺIJ�������ע���ǹ�����ģ�ֻ��ǰ��1-2ҳ����Ʊ������IJ�������ע����ʦ�ġ�

������Ʊ�����ʵ��������DZ��ĸ�ʽ�����Ҫע����ʦ���������ܶ��Եĵط����١�������Ʊ���Ҫ��

1������,���־�����Ʊ��棻

2���ռ��ˣ���������ݱ���Ϊ�����ռ��˾��ǹ���ę́����˾ȫ��ɶ��������Dz��Ǿʹ��������Ʊ����Ԥ��ʹ����ֻ��ȫ��ɶ��أ����ǵģ�����ǰ��Ŀγ����Ѿ��ᵽ��ע����ʦ��ʶ�����еı���Ԥ��ʹ���ߣ������й�˾���ʵ���У�һ�������XX�ɷ�����˾��Ϊ�����Ԥ��ʹ���ߡ�

3�����������������ĵ�һ�κ����һ�Ρ�

4���γ��������Ļ�������Ҫ������ע����ʦ�����е����λ���

5��������Բ�����������

6��ע����ʦ��������

7��������ط��ɷ����Ҫ������������������������б��棬��ę́����Ʊ����оͲ����ڣ���

8��ע����ʦ��ǩ�����¡�

9�����ʦ�����������ơ���ַ���¡�

10���������ڡ�

|