��ҵ�������¡���ҵ���������µ�ʱ�ڣ�Ϊ��ַ���˰��ְ�����ã�������ҵ�ӿ���й��أ�������ҵ��ʵ���з����üӼƿ۳����ߣ��ֽ����֪ʶҪ�����������ϣ�����ﵽ����

һ��ʲô�ǼӼƿ۳���

�Ӽƿ۳���ָ����˰���涨����ʵ�ʷ�������Ļ����ϣ��ټӳ�һ����������Ϊ����Ӧ��˰���ö�ʱ�Ŀ۳������һ��˰���Żݴ�ʩ��

������ҵ����˰�Ӽƿ۳�

���ݡ��л�������ҵ����˰��������ʮ������ҵ������֧���������ڼ���Ӧ��˰���ö�ʱ�Ӽƿ۳���

��1�������¼������²�Ʒ���¹��շ������о��������ã�

��2�����òм���Ա�����ҹ������õ�������ҵ��Ա��֧���Ĺ��ʡ�

�����з�������μӼƿ۳���

��ҵ��չ�з����ʵ�ʷ������з����ã�δ�γ������ʲ����뵱������ģ��ڰ��涨��ʵ�۳��Ļ����ϣ���2018��1��1����2020��12��3���ڼ䣬�ٰ���ʵ�ʷ������75����˰ǰ�Ӽƿ۳����γ������ʲ��ģ��������ڼ䰴�������ʲ��ɱ���175����˰ǰ̯����

�������ݣ��������� ˰���ܾ� �Ƽ�����������о���������˰ǰ�Ӽƿ۳�������֪ͨ������˰��2018��99�ţ�

�ġ������Ӽƿ۳��ķ���

��1����Ա�˹����ã�ֱ�Ӵ����з���Ĺ���н�𡢻������ϱ��շѡ�����ҽ�ơ�ʧҵ�����ˡ��������շѺ�ס���������Լ���Ƹ�з���Ա�����������

��2��ֱ��Ͷ����ã��з��ֱ�����ĵIJ��ϡ�ȼ�ϺͶ������ã������м�����Ͳ�Ʒ���Ƶ�ģ�ߡ�����װ������������ѣ������ɹ̶��ʲ�����Ʒ��������һ������ֶι��÷ѣ����Ʋ�Ʒ��������������з�����������豸������ά�����������顢ά�ȷ��ã��Լ�ͨ����Ӫ����ʽ����������з�����������豸���ѡ�

��3���۾ɷ��ã������з�����������豸���۾ɷ���

��4�������ʲ�̯���������з����������ר��Ȩ��ר������(��������֤��ר�м�������ƺͼ��㷽����)��̯�����á�

��5���²�Ʒ��ơ��¹��չ���ƶ��ѡ���ҩ���Ƶ������顢�������������ֳ�����ѡ�

��6�����з��ֱ����ص��������ã�����ͼ�����Ϸѡ����Ϸ���ѡ�ר����ѯ�ѡ����¿Ƽ��з����գ��з��ɹ��ļ��������������顢��֤���������������������շ��ã�֪ʶ��Ȩ������ѡ�ע��ѡ������ѣ����÷ѡ�����ѣ�ְ�������ѡ��������ϱ��շѡ�����ҽ�Ʊ��շѡ���������ܶ�ó����ɼӼƿ۳��з������ܶ��10����

��7������������˰���ֹܾ涨���������á�

�塢�����üӼƿ۳�����ҵ

�����üӼƿ۳�����ҵ���̲�����ҵ��ס�Ͳ���ҵ������������ҵ�� ���ز�ҵ�������������ҵ������ҵ������ҵ�Լ�����������˰���ֹܾ涨��������ҵ��

������ҵ�ԡ�������ҵ��������루GB/4754-2017����Ϊ������֮���¡�

�����з����üӼƿ۳���ô�걨��

��ȡ�������б��걨���ܡ�����������汸�����İ�����ʽ��

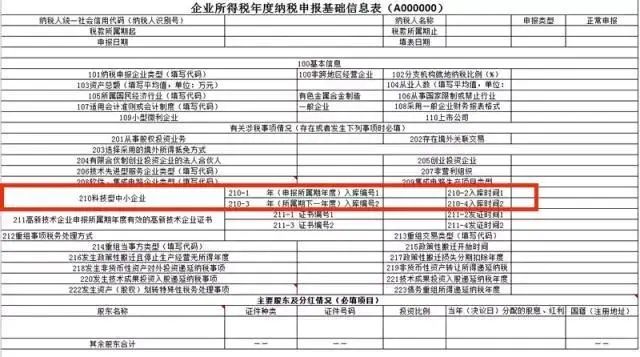

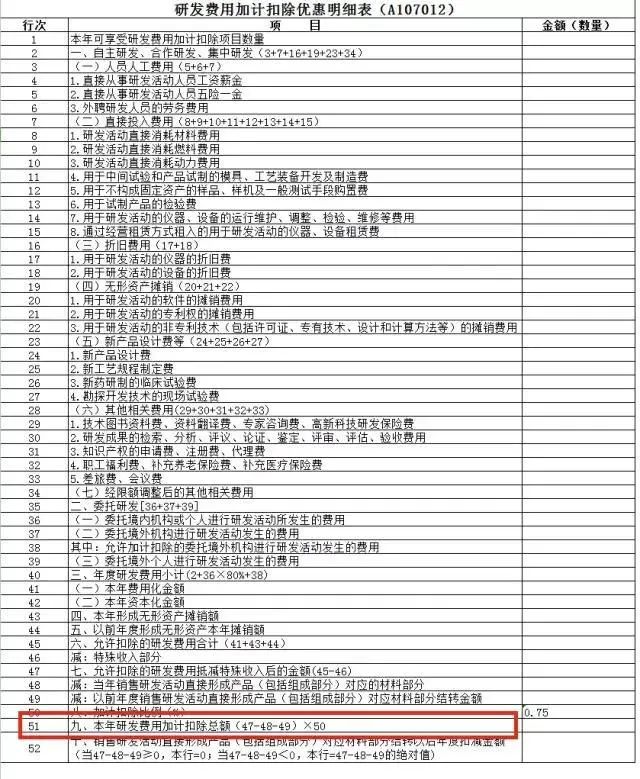

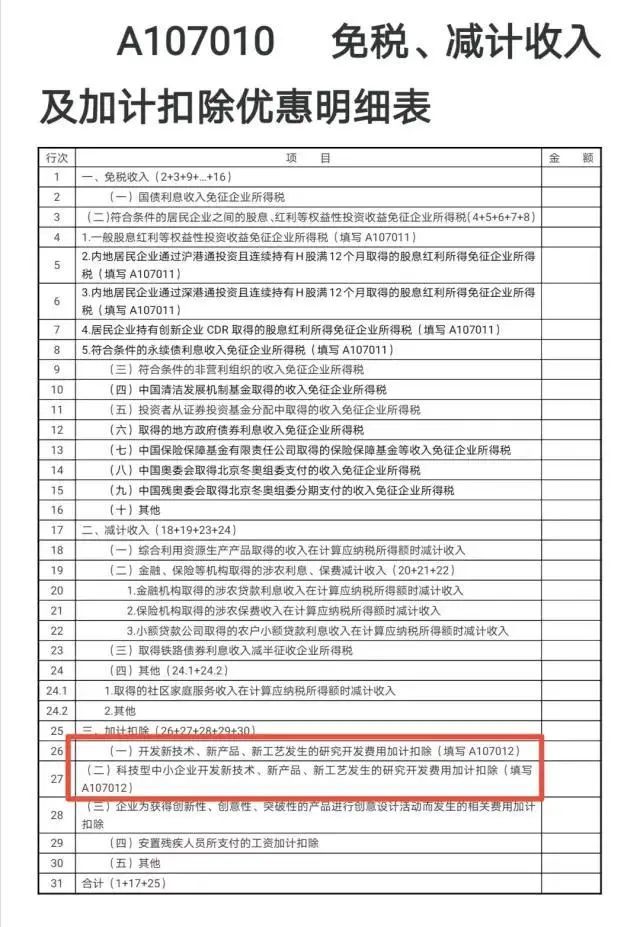

��1���Ƽ�����С��ҵ���ڡ���ҵ����˰�����˰�걨������Ϣ��A000000����210����Ŀ����д��Ӧ������ż����ʱ�䣻��ʵ����з����üӼƿ۳��Ż���ϸ��A107012�������ݱ�A107012 ��51�н�������˰���������뼰�Ӽƿ۳��Ż���ϸ��A107010����27�С�

��2��������ҵ����ʵ����з����üӼƿ۳��Ż���ϸ��A107012�������ݱ�A107012 ��51�н�������˰���������뼰�Ӽƿ۳��Ż���ϸ��A107010����26�С�

ע�⣺A107010����26����27�в���ͬʱ���

|