�ֵ���һ��һ����ҵ����˰�Ļ�������ڣ����ڣ������������Ա����ѯ������˰��������ҵ����˰�걨����ν��д�������Ҳ����ҵ����˰����걨���ѵ�ͷ��յ�֮һ���Ҿ��ý�����б�Ҫ�ʹ����һ��������⡣

һ��ʲô�Dz���˰���룿

����˰������Ҫ�����������ʽ���������ҵ���շѡ������Ի������Ժ�涨����������˰�����ȡ�

��������˰������Ҫ������ҵ���������ܶ���

��һ����˰��2008��151���ļ��涨���£�

1����ҵȡ�õĸ���������ʽ𣬳����ڹ���Ͷ�ʺ��ʽ�ʹ�ú�Ҫ��黹��������⣬��Ӧ������ҵ���������ܶ

2������ҵȡ�õ��ɹ���Ժ������˰�����ܲ��Ź涨ר����;��������Ժ���IJ������ʽ�����Ϊ����˰���룬�ڼ���Ӧ��˰���ö�ʱ�������ܶ��м�����

3������ҵ���շ��ɡ����漰����Ժ�йع涨��ȡ���Ͻɲ����������Ի����������ҵ���շ�������Ϊ����˰���룬���Ͻɲ����ĵ����ڼ���Ӧ��˰���ö�ʱ�������ܶ��м�����δ�Ͻɲ����IJ��֣����ô������ܶ��м�����

��������˰��2011��70���ļ��涨���£�

��ҵ���ؼ����ϸ������������������ż���������ȡ�õ�Ӧ���������ܶ�IJ������ʽ𣬷�ͬʱ�������������ģ�������Ϊ����˰���룬�ڼ���Ӧ��˰���ö�ʱ�������ܶ��м�����

1����ҵ�ܹ��ṩ�涨�ʽ�ר����;���ʽ��ļ���

2���������Ż����������ʽ���������ŶԸ��ʽ���ר�ŵ��ʽ�����취��������Ҫ��

3����ҵ�Ը��ʽ��Լ��Ը��ʽ�����֧���������к��㡣

���ۣ���ҵȡ�õIJ������ʽ�������ҵ���շѡ������Ի��������������ļ��涨����˰����ķ�Χ������Ϊ����˰���룬�ڼ���Ӧ��˰���ö�ʱ�������ܶ��м�������������ϲ���˰����ķ�Χ����Ӧ������ҵ���������ܶ����Ӧ��˰���ö

��������˰�����Ӧ��֧����������ҵ����˰ǰ�۳���

��˰��2008��151�źͲ�˰��2011��70���ļ��涨����ҵ�IJ���˰��������֧�����γɵķ��ã������ڼ���Ӧ��˰���ö�ʱ�۳�����ҵ�IJ���˰��������֧�����γɵ��ʲ����������۾ɡ�̯�������ڼ���Ӧ��˰���ö�ʱ�۳���

���ۣ���Ϊ����˰��������ҵ����˰�걨ʱ����Ϊ����ĵ�����������ܶ�����������������Ӧ��˰���ö˰��Ϊ�˱��ִ����ھ���һ���ԣ������ⲿ�������Ӧ��֧���Dz������ڼ���Ӧ��˰���ö�ʱ�۳��ġ�

�ġ�����δ֧���IJ���˰������ν�������˰������

��˰��2011��70���ļ��涨����ҵȡ�õIJ���˰������5�꣨60���£���δ����֧����δ�ɻز������Ż����������ʽ���������ŵIJ��֣�Ӧ����ȡ�ø��ʽ�������Ӧ˰�����ܶ����Ӧ˰�����ܶ�IJ������ʽ�����֧���������ڼ���Ӧ��˰���ö�ʱ�۳���

���ۣ���ҵȡ�õIJ���˰���볤��δ֧�������Ѿ������������ޣ���Ҫ�ڵ�����ʱ������˰�������ΪӦ˰���룬����Ӧ��˰���ö˰��Ϊ�˱��ִ����ھ���һ���ԣ������ⲿ��Ӧ˰�����Ӧ��֧���������ڼ���Ӧ��˰���ö�ʱ�۳��ġ�

�塢����˰����������ҵ����˰����걨����

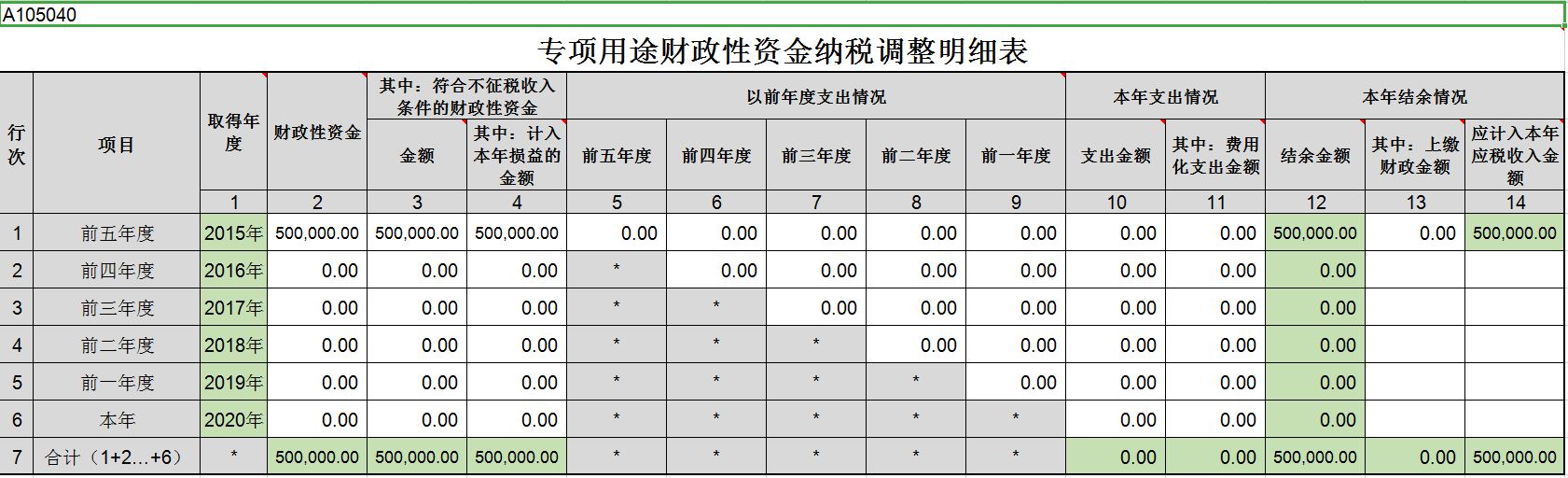

������ij��ҵ2015��ȡ�ò������ʽ�50��Ԫ�����ڹ���ָ����;��ר���豸,����˰���涨�IJ���˰��������������ҵ��2016�갴��˰�������߽�������ҵ����˰����걨�����ǣ��ⲿ�ֲ������ʽ�һֱδ���涨��;�����豸����ˣ���2020�����2019����ҵ����˰����걨ʱ��Ҫ���ⲿ���ʽ�50��Ԫ������˰����������Ӧ��˰���ö��Ҫ����A105040��ר����;�������ʽ���˰������ϸ������������ϸ���������£�

|