���������������һ��ѭ�������ʽ�ѭ�������Ĵ�ѭ���л����ʽ�ѭ������ԱȽϺ������һ��ѭ����

��ѧϰ�����ʽ����ǰ��������Ҫ��ȷһ������Ǿ��ǻ����ʽ���������н��Ļ����ʽ���Ҫ�����������ࣺ����ֽ����д�һ��ָ���ڴ������������ʽ𡣶������������ʽ���ܴ�ұȽ�İ�������������ʽ��ְ����������ࣺ���ڴ���֤����������������뿪������֤�������гжһ�Ʊ��Ҫ������ָ�����˻����뱣֤�𣬱�֤����Ϊ����һ�㲻����������ȡ���ʹ��Ͷ�ʿ��ҵ�Ѵ���֤ȯ��˾����δ���ж���Ͷ�ʵ��ֽ𣩡����������տ�ɹ��븶���������ѭ������Ʋ�ͬ�������ʽ�����ѭ����أ��Dz������ʵ���н�Ϊ����IJ��֣����Դ����ѧϰ��ʱ����Ҫ�������ʽ�ѭ���еĹؼ����Ƶ�ͬǰ��ѧϰ������ѭ���Ĺؼ����Ƶ����������⡣�����������һ�����������ʽ�������ҵ��ѭ���Ĺ�ϵ��

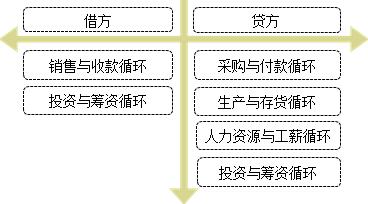

1. �����ʽ���ҵ��ѭ��

��ͼ�������Խ跽���������ʽ�����Ӽ��տ�������������ʽ�ļ��ټ������ô��Щҵ������������ʽ�������أ���Ҫ�����������տ�ѭ����Ͷ�������ѭ�����������տ�ѭ������Ѿ��Ƚ���Ϥ�ˣ�����������Ʒ�϶���������ȡ���Ͷ�������ѭ�����ǽ̲���û�У�����ʵҲ�������⡣���һ����ҵ�ջ�һ��Ͷ�ʣ����罫�������ϳ��е�ij���й�˾�Ĺ�Ʊ�����������������ڼ��ٽ����ʲ������ݳֹɱ�����Ŀ�ĵIJ�ͬ�������ǽ����Խ����ʲ����ɹ����۽����ʲ������ڹ�ȨͶ�ʣ���ͬʱ��������һ������ʽ������ҵ�ɹ��ڹ����г���������ҵծ����������Ҳ�������ֽ���ô��Щҵ������������ʽ�ļ����أ���Ҫ�����ɹ��븶��ѭ������������ѭ����������Դ��нѭ���Լ�Ͷ�������ѭ����ǰ����ѭ��������ǰ��Ŀγ����Ѿ�Ϊ��ҽ���������������Ϊʲô�ᵼ���ֽ�������������Դ�빤нѭ���̲�û�н�����Ҳ�������⣬��Ա�������ʡ������ս��϶��������ֽ�������Ͷ�������ѭ�����ܴ����ֽ�����룬����Ҳ������ֽ��������������ҵ�ڶ����г��������й�˾�Ĺ�Ʊ�ͻᵼ���ֽ����������ҵ�������ڵ���ҵծͬ���ᵼ���ֽ�����������Ը���ѭ����Ȼ������Ի����ڲ����ƣ��������ڻ����ʽ��ո���һ�����ϣ����й��Եġ�

���������ʽ���ڲ�����

1����λ�ֹ�����Ȩ��

Ҫ��

��1��ְ�����

A��������һ�˰��������ʽ�ҵ���ȫ���̣�

B������Ա���ü��Σ�

l �������д�������ڱ��Ȼ��˹�����

l ��Ƶ������ܹ�����

l ���롢֧�������á�ծȨծ����Ŀ�Ǽǹ����ġ�

��2�����̰���

A��֧�����������������ύ�����ʽ�֧�����룬ע���������;����Ԥ�㡢֧����ʽ�����ݣ�

B��֧������������ְ���Ȩ����������

C��֧������������������ɳ�����Ա����֧��������

D������֧����������Ա����֧������ʱ�Ǽǿ���ֽ�����д���ռ��ˡ�

2���ֽ�����д��Ĺ���

��1�����˹���

A���ֽ�����Ӧ��ʱ�������У���������ֱ��֧��������֧���������������֧�ֽ��ģ�Ӧ���ȱ������������������

B�������ʽ�������뼰ʱ���ˣ�����˽����С��⡱�������������ˣ��Ͻ��տ������

��2�����˹���

A��ָ��ר�����ں˶������˻���ÿ�����ٺ˶�һ�Σ��������д�������ڱ���

B�����ںͲ����ڵؽ����̵��ֽ�ȷ���ֽ����������ʵ�ʿ����������ֲ�������ʱ����ԭ������������

3��Ʊ�ݼ�ӡ�¹���

��ҵӦ����ǿ����Ԥ��ӡ���Ĺ���������ר����Ӧ��ר�˱��ܣ��������±����ɱ��˻�����Ȩ��Ա���ܡ��Ͻ�һ�˱���֧�����������ȫ��ӡ�¡�

4����������

����֧Ʊ�������ֽ�������ҵӦ���������ƶȡ�������Ա����ʱӦ���������ı����������ʵ��ĸ���ƾ�ݣ��йزɹ�֧����Ӧ����������������Ʋ���Ӧ�Ա������ݼ�����ˣ�����Ա�����ӸǺ����ǵ�֧��ƾ�ݺɸ��

���������ʽ���ش��������

��һ������ҵΪ���������ֽ����д����صĽ������Ŀ��ܷ����������ڰ�����

���

����

�϶�

����

1

����Ƶ�λ�ʲ���ծ���Ļ����ʽ���Ŀ�еĿ���ֽ�����д�����ʲ���ծ���ղ�����

������

����һ����100�����ֽ�ע��ʵ�ʼ����ֽ��̵�ʱ����ֻ��50��Ԫ

2

����Ƶ�λ����Ӧ����¼���ֽ���֧ҵ������д����֧ҵ��δ�õ�������¼��������©

������

��ҵ˽��С��⣬�����ջ�����Ӧ���˿δ��������Ӧ���˿�ĺ����������������������ʽ�ѭ�������ܱ��쵼ŲΪ˽��

3

����Ƶ�λ���ֽ��տ�ͨ������ֶα���ռ

������

�ֽ��տ�û�м�ʱ�������ж���������Ա����˽��

4

��¼�Ŀ���ֽ�����д���Ϊ����Ƶ�λ��ӵ�л����

Ȩ��������

5

����ֽ�����д��Ľ��δ��ǡ���ذ����ڲ����Ļ����ʽ���Ŀ�У���֮��صļƼ۵���δ�õ�ǡ����¼

�Ƽۺͷ�̯

����Ƶ�λ���ڴ����������ĩ�����û�в�����ȷ�Ļ������㣬��������ֽ�/���Ƽ۲�ȷ

6

���д�����ĩ��֧���ڴ��Ľ�ֹ�Դ���

��ֹ

����Ƶ�λ��ĩ���ڽ���ش����쳣��������δ����������δ������

7

����ֽ�����д��δ������ҵ�����Ĺ涨�ڲ���������ǡ���б�

�б�

����Ƶ�λ��ĩ����ʹ�������ƵĴ�����д����ڻ����ʽ�ע��δ��ʽ�����������ʽ������ر���¶

�ġ������ʽ��������Ҫ��ע�����������

������Ƶ�λ�����������������ʱ�����ܱ�����������գ�ע����ʦ��Ҫ���־�����

1������Ƶ�λ���ֽ��ױ��ʽϸߣ�������������ҵ���õĽ���ģʽ��ͬ����������ҵ�Ľ������ֽ�Ϊ���Ƚ��������⣬����������������ҵ���տ��Ϊ�ֽ��տ��Dz��Ƿdz���֣�

2�������˻�������������ҵʵ�ʵ�ҵ���ģ��ƥ�䣻

3����û�о�Ӫҵ��ĵ������������˻���

4����ҵ�ʽ����ڹ������Ա�������˻���

5�����д����ϸ�˴��ڷ�����ת�˵ġ�һ��һ������������2017��8��1����ij�˻����1000��2017��8��3���ִ���ͬ�˻��տ�1000����û�п���1000���ʽ�Ա��Ų��˽�ã�

6�����ڴ������ո���¼��������Ƶ�λ����������óҵ��

7�����ڹ��˵Ĵ��Ԥ�����

8������˻����������ۿͻ����Ʋ�һ�¡��տ�˻������빩Ӧ�����Ʋ�һ�£�

9������û�о���ҵ��֧�ֻ��뽻�ײ���ƥ��Ĵ���ʽ�������ͬ������ҵ֮�䲢��ֱ��ҵ����������������ˮ��Ƶ�������������˾֮��Ĵ���ʽ��������й�����ռ�ù�˾�ʽ�ķ��գ���

|