����ҵ����˰�����½ڵ������ڡ�˰���������е���Ҫ�Բ��Զ�����ÿ�꿼�Ե����һ���ۺ���������ǹ�����ҵ����˰�Ŀ��㣬��������˰����죬���ܲ�����Ҫ˰��֪ʶ������Ҫ��ƵĻ���֪ʶ����ҵ����˰��˰������Ŀ�漰�����������Ŀ���۳��������Ŀ���ʲ��������Ŀ���������������Ŀ�ȡ���ƪ�ص���ɿ۳��������Ŀ��

һ���۳��������Ŀ��ϸ��

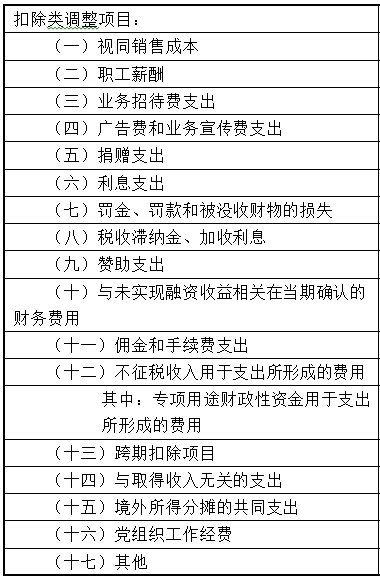

���ȣ�������ҵ����˰��˰�걨����2017��棩���Կ۳��������Ŀ����Щ������������������±���

�����������۳�����Ŀ����

�۳�����Ŀ���кܶ�������ƣ���Щ��Ŀ������߱������ƺ��������Ժ���Ƚ�ת�۳������γ������Բ��죬��Щ��Ŀ������߱������ƺ�IJ��������Ժ���Ƚ�ת�۳������γ���ʱ�Բ��죬����Щ�����б��������£�

��������ʵ�ʷ�����۳�

����н���籣���Ʋ����ա��������ҵ�����Ϣ�������ʧ���Ͷ������ѡ���������ר���ʽ�ȣ�����ʵ�ʷ�������п۳����ޱ������ơ�

�ġ����ر�ע�������

1.���ڹ��ʡ�н��

����ҵ�����ⲿ������Dz�ù�ʵ�ʷ����ķ���Ӧ��Ϊ����Э�飨��ͬ��Լ��ֱ��֧����������Dz��˾�ķ��ã���Ϊ�����֧������ֱ��֧����Ա�����˵ķ��ã���Ϊ����н��֧����ְ��������֧����������������н����֧�����������ҵ����н���ܶ�Ļ�������Ϊ��������������ÿ۳������ݣ���

����ҵ����ü��ڹ�����ʱ����ʵϰ������Ƹ��������Աʵ�ʷ����ķ��÷ֹ���н��֧����ְ��������֧�����������ڹ���н���֧�����������ҵ����н���ܶ�Ļ�������Ϊ��������������ÿ۳������ݡ�

�����й�˾ʵ����Ȩ�����ƻ��ķ��ÿ۳��ϴ���˰����죬������Ϲ涨���й�˾��Ȩ�����ƻ�һ����ʼʵʩ������ƽ�����ɱ����ã�����˰��ǿ��������֧����ʱ���п۳���

2.������Ϣ֧����

���ǽ�����ҵ��ǽ�����ҵ������Ϣ֧�������������ս�����ҵͬ��ͬ�������������������IJ��ֿ��Ծ�ʵ�۳����������ֲ������۳���

���ӹ�����ҵ�����Ϣ���õĿ۳������ж�ծ�ʱ����Ƿ꣨���ܹ�����ծȨ��Ͷ������Ȩ����Ͷ���ı�����������ҵΪ5:1��������ҵΪ2:1�������ж������Ƿ�������ҵͬ��ͬ��������ʣ��������ֲ������۳���

����ҵ��ɶ�����������ҵ�й�����ϵ����Ȼ�˽�����Ϣ֧����Ҫͬʱ����ծ�ʱ������ʱ�����ҵ��û�й�����ϵ����Ȼ�˽�����Ϣ֧����Ҫ�������ʱ���

3.���ڹ����Ծ���֧����

�������Ծ�������������ܶ��12%���ڵIJ��֣����ڼ���Ӧ��˰���ö�ʱ�۳����ǹ����Ծ�������˰ǰ�۳��������Ծ�����Ҫ��������������оٵĹ�����ҵ���������������ؼ������������������䲿�Ż�����������壩��

����ҵ�ڶԹ����Ծ���֧������۳�ʱ��Ӧ�ȿ۳���ǰ��Ƚ�ת�ľ���֧�����ٿ۳����귢���ľ���֧����

|