最近为某高新技术企业辅导企业所得税汇算清缴工作,在填报《研发费用加计扣除优惠明细表》(A107012表)过程中,发现部分行列填报规则与现行研发费用加计扣除政策不符,未充分考虑税收政策变动的影响。笔者现将该情形进行说明,并就处理办法和大家分享讨论。

为进一步鼓励企业加大开发投入,财政部和国家税务总局联合下发了《财政部 税务总局 科技部关于提高研究开发费税前加计扣除比例的通知》(财税〔2018〕99号)。该文件规定:企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。需要注意的是,以上优惠政策适用期间为2018年1月1日至2020年12月31日期间,以前年度的研发情形并不可以追溯适用,不管是研发费用的加计扣除还是研发形成无形资产的加计摊销。

研发费用加计扣除只计算当期研发费用,不存在一年一次性申报两年研发费用加计扣除的情形。研发形成的无形资产加计摊销,该摊销是在无形资产摊销寿命内各期都会发生的。对于存在持续研发行为的企业,若2018年前后都存在通过研发形成无形资产的情形,在计算当期加计摊销额时需要分时段考虑,即2018年以前形成的研发无形资产按成本的150%进行摊销,2018年-2020年期间形成的无形资产要按无形资产成本的175%进行摊销。

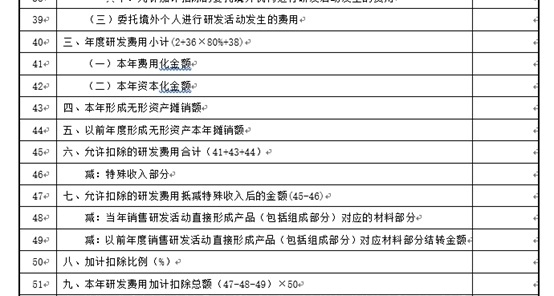

按照最新的企业所得税年度纳税申报表填报规则,《国家税务总局关于修订<中华人民共和国企业所得税年度纳税申报表(A类,2017年版)>部分表单样式及填报说明的公告》(国家税务总局公告2018年第57号)文件的规定,《研发费用加计扣除表》(A107012表)中第51行“本年研发费用加计扣除总额”等于第45行“允许扣除的研发费用金额合计”减去第46行“特殊收入部分”减当年及以前年度销售研发活动产品对应材料部分(第48、49两行)的金额后的差,再乘以加计扣除比例。而第45行“允许扣除的研发费用金额合计”等于第41行“本年费用化金额”、第43行“本年形成的无形资产摊销额”与第44行“以前年度形成的无形资产本年摊销额”三行之和。具体如下表所示:

按照以上的填报规则,当年研发费用扣除总额为允许扣除的研发费用合计抵减特殊收入的差乘以加计扣除比例。该规则没有充分考虑企业2018年前后都存在研发形成无形资产需要加计摊销但摊销比例不同的情形,若企业据实填报包含“以前年度形成的无形资产本年摊销额”等各项数据,会导致企业多申报税收优惠金额,存在错报漏报企业所得税的风险。

那么针对这个问题,企业在实际申报时该如何处理呢?

笔者认为,在实际申报的过程中,我们不必拘泥于填表说明,应以正确申报税款为前提,可对部分申报数据进行适当修改,以实现企业所得税的正确申报。

那么该如何修改申报数据呢?

在实际申报填表的过程中加计扣除比例是75%,显然该比例是无法修改的,直接修改加计扣除比例的方法行不通。可以进行的修改的应是44行“以前年度形成的无形资产本年摊销额”、第46行“减:特殊收入”、第49行“减:以前年度销售研发活动直接形成产品(包括组成部分)对应材料部分结转金额”3行数据,其中第46行所称特殊收入指纳税人已归集计入研发费用,但在当期取得的研发过程中形成的下脚料、残次品、中间试制品等特殊收入。

实际申报过程中,若在第44行修改,填报的数据应是以前年度形成的无形资产本年摊销额的2/3;若是在第46行或第49行修改,填报的数据应是原应填报金额与以前年度形成的无形资产本年摊销额的1/4之和。由于第48、49两行需要分年度填报销售研发活动直接形成产品(包括组成部分)对应的材料部分金额,为保持企业研发行为的一惯性和申报数据的可比性,若企业不存在将研发活动直接形成产品(包括组成部分)对应的材料部分进行销售的情形,不管是直接销售还是间接销售(视同销售及将材料投入到下一生产环节),则不建议在第49行修改。除此之外,企业可依据自身需要和偏好在以上3处进行选择修改填报,在各处修改不存在优劣先后之分。

|