“企业所得税法”章节的内容在《税法》考试中的重要性不言而喻,每年考试的最后一道综合题基本都是关于企业所得税的考点,其中掌握税会差异,可能不仅需要税法知识,还需要会计的基础知识。企业所得税纳税调整项目涉及收入类调整项目、扣除类调整项目、资产类调整项目、特殊事项调整项目等。本篇重点归纳扣除类调整项目。

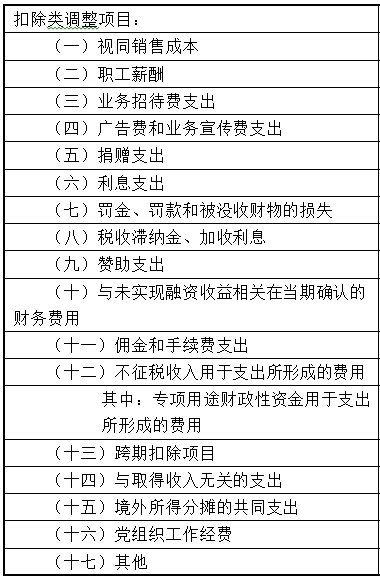

一、扣除类调整项目明细表

首先,参照企业所得税纳税申报表(2017年版),对扣除类调整项目有哪些做到心中有数,详见下表:

二、限定比例扣除类项目归纳

扣除类项目中有很多比例限制,有些项目超过最高比例限制后,不允许在以后年度结转扣除,即形成永久性差异,有些项目超过最高比例限制后的差额可以在以后年度结转扣除,即形成暂时性差异,对这些比例列表归纳如下:

三、按照实际发生额扣除

工资薪金、社保、财产保险、向金融企业借款利息、汇兑损失、劳动保护费、环境保护专项资金等,按照实际发生额进行扣除,无比例限制。

四、需特别注意的事项

1.关于工资、薪金:

①企业接受外部劳务派遣用工实际发生的费用应分为按照协议(合同)约定直接支付给劳务派遣公司的费用(作为劳务费支出)和直接支付给员工个人的费用(作为工资薪金支出和职工福利费支出,其中属于工资薪金的支出,准予计入企业工资薪金总额的基数,作为计算其他各项费用扣除的依据)。

②企业因雇用季节工、临时工、实习生、返聘离退休人员实际发生的费用分工资薪金支出和职工福利费支出,其中属于工资薪金的支出,准予计入企业工资薪金总额的基数,作为计算其他各项费用扣除的依据。

③上市公司实行股权激励计划的费用扣除上存在税会差异,会计准则上规定上市公司股权激励计划一旦开始实施,其估计金额将计入成本费用,但是税法强调,在“支付”时进行扣除。

2.关于利息支出:

①非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分可以据实扣除,超过部分不允许扣除。

②从关联企业借款利息费用的扣除,先判断债资比例是否超标(接受关联方债权性投资与其权益性投资的比例:金融企业为5:1;其他企业为2:1)。再判断利率是否超过金融企业同期同类贷款利率,超过部分不允许扣除。

③企业向股东或其他与企业有关联关系的自然人借款的利息支出需要同时符合债资标准和利率标准,企业向没有关联关系的自然人借款的利息支出需要符合利率标准。

3.关于公益性捐赠支出:

①公益性捐赠在年度利润总额的12%以内的部分,准予在计算应纳税所得额时扣除,非公益性捐赠不得税前扣除。公益性捐赠需要满足对象条件(列举的公益事业)和渠道条件(县级及以上人民政府及其部门或公益性社会团体)。

②企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

|